“金四”上线之日,虚开增值税专用发票罪应当废除之时

作者:vants 发布于:2022-8-2 16:09 Tuesday

如果要评选近来常见又复杂的罪名,虚开增值税专用发票罪绝对是其中之一。

说它常见,是因为近期涉税犯罪案件明显变多,笔者接到的5个刑事案件咨询中有3个是涉嫌虚开增值税专用发票犯罪。

说它复杂,是因为该罪名的性质至今争论不断:有人说是行为犯(张忠斌、王旭霞、刘娟等)——只要虚开金额到了标准就构罪;有人说是特殊目的犯(陈兴良、周光权为代表)——必须得有抵扣税款的目的才构罪;还有人说是结果犯且是实害犯(部分同行认为)——确实抵扣造成税收损失了才构罪;又有人说是抽象的危险犯(张明楷提出)——虚开且导致国家税款处于危险之中就可能构罪;周铭川、黄丽勤却指出张明楷所谓“抽象的危险犯说”,实际上是通说所谓“具体危险犯说”,其“危险”需要在个案中具体地判断“虚开”行为是否具有导致国家税款流失的具体的危险,而本罪应当是真正的抽象危险犯,属于为了预防逃税罪或骗取出口退税罪而提前惩罚虚开发票行为的抽象危险犯,不需要在具体案件中具体判断“虚开”有无危险,其本质是预防犯罪的需要而不是真正的危险。凡此种种,尚无通说。

有争论,不算啥,但若是长期有争论无定论就值得反思了,是不是这个罪名本身有问题?

不妨简单回顾一下增值税及配套制度的发展历程。

1984年10月1日起《增值税条例(草案)》开始实施,增值税作为我国一个独立税种正式诞生,起初只限于12个税目;

1994年1月1日起《增值税暂行条例》开始施行,我国开始全面推行以增值税为主体的流转税制度;

1994年3月底开始,金税工程办公室组织实施了以建设50个城市为试点的增值税计算机交叉稽核系统,即金税一期工程;

1995年10月30日全国人大常委会颁布实施《关于惩治虚开、伪造和非法出售增值税专用发票罪的决定》,虚开增值税专用发票罪诞生;

1996年底,金税一期停止运行,原因是手工采集数据,工作量巨大且错误率高;加之只有50个城市运行,难以达到增值税交叉稽查之最初目的;

2001年7月1日,增值税防伪税控发票开票、认证、交叉稽核、协查四个子系统(即金税二期),在全国全面开通,打击偷、骗税犯罪行为效果明显;

2008年9月24日,金税三期工程正式启动。金税三期是在对金税二期四个子系统进行功能整合、技术升级和业务与数据优化的基础上,进一步强化征管功能,扩大业务覆盖面,形成有效的、相互联系的制约和监控考核机制,有评论称金税三期是信息管税的杀手锏,是彻底变革“以票控税”传统模式的关键之举;

2011年5月1日起《刑法修正案(八)》实施,删除了虚开增值税专用发票罪中的死刑;

2019年11月27日《增值税法(征求意见稿)》发布,2022年拟提请全国人大常委会审议;

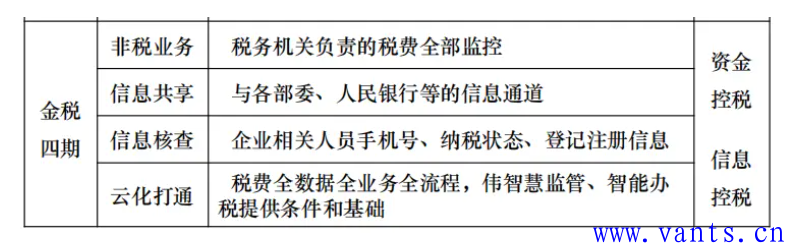

眼下传的沸沸扬扬的将要上线的金税四期,预期将达成下图效果:

当然了,笔者从IT界好友那里听到的信息是金税四期工程目前尚未完成,开发完成尚需时日。但不管怎样,资金控税、信息控税无疑是趋势。

回顾了历史,虚开增值税专用发票罪所存在的问题,很容易看出来了:增值税的征征管手段一直在进步,而虚开增值税专用发票罪的罪状表述始终未变,即“虚开增值税专用发票的”,过于简单,从字面意思来看,只要故意实施了虚开增值税专用发票的行为即能构成本罪。考虑到罪名设立的95年国内商业还不发达,虚开增值税专用发票者可能就是为了虚开而虚开,凡虚开者皆逃税;而金税一期又无法有效遏制虚开手段的逃税行为,此无疑给国家的税收造成巨大危害。因此,简单规定凡虚开者皆处罚,符合当时的增值税征管背景。

然而世界变化快,很快出现了不为逃税目的的虚开行为,比如建设工程领域大量存在的挂靠经营时的开票,再继续按照罪名字面意思来处罚,大家都觉得有问题,于是各种解释开始出现,包括最高人民法院的解释、批复,其核心目的均是为了让一些虚开行为出罪,可见简单的罪状描述在法律的适用过程中已经出现了滞后。

那么是不是要修正一下罪状表述呢?我的观点是修正个屁,直接放弃好了,因为虚开增值税专用发票罪已经完成了其历史使命。金三之下,虚开专票已难遁形;金四更是要实现资金控税、信息控税。金四环境下,欲以虚开逃税者无异于为税收多做贡献罢了(罚金、滞纳金),又何必再对其定罪处罚呢?

因此,我支持废除虚开增值税专用发票罪。

标签: 张志宏律师 合肥律师 虚开增值税专用发票罪

-

日历

-

试一试

-

分类

-

标签云

-

存档

-

链接

-

搜索

发表评论: